« Las malas compañías de Zapatero | Main | Negocios, siempre son negocios »

Septiembre 06, 2011

Pendientes de Alemania

"Madness is all in the mind" cantaban los de Madness. El ministro alemán de Hacienda, Wolfgang Schäuble, es un convencido de esta idea.

Según ha defendido Schäuble, los mercados financieros se encuentran en un "estado de ansiedad" en el que es más necesario un cambio de mentalidad que nuevos estímulos a corto plazo.

Ansiedad no define exactamente lo que sienten los gobiernos y los mercados al contemplar las noticias de Alemania. Se acerca más al terror. Esta es la semana en la que todo el mundo anda de puntillas examinando las señales que llegan de Berlín. La idea de que son los gobiernos mediterráneos los que andan corriendo como pollos sin cabeza ante la que se avecina no está muy alejada de la realidad, pero lo mismo se puede decir de Alemania.

En el modelo 'el Gobierno no descarta', Merkel está tocando todos los palos, al menos según la prensa alemana. La idea de Europa de dos velocidades, anatema desde hace años en los discursos oficiales, va cobrando forma. Es una consecuencia obvia de la necesidad de imponer una sola política económica en la zona euro como única forma de superar los desequilibrios estructurales. Eso supone perder soberanía hasta extremos nunca conocidos en la UE. Según Der Spiegel, lo que ha ocurrido en países como Grecia, Portugal e Irlanda es una muestra de que se pueden imponer ciertas condiciones a todos. Unos ya lo han aceptado porque están en bancarrota o casi. Otros lo harán de forma preventiva.

La edición alemana del Financial Times cuenta hoy (no tengo más referencia que este breve resumen) que el Gobierno alemán ya no es tan tan hostil a la idea de una salida de Grecia del euro. Muchas informaciones como ésa y el pánico terminará siendo la reacción más natural en los mercados. En cualquier caso, las declaraciones públicas van en sentido contrario, aunque hace tiempo que se reciben con bastante incredulidad.

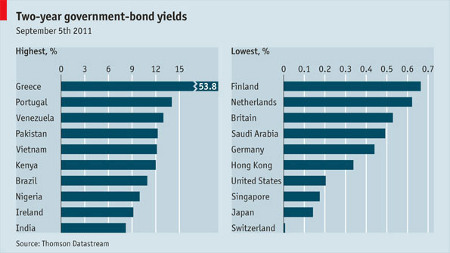

Merkel se reunió ayer con los parlamentarios de su partido y les dijo que la situación de Grecia e Italia era "extremadamente frágil". Cualquier frase de un dirigente alemán que asigne el mismo horizonte a griegos e italianos pone los pelos de punta. Grecia es un país que no puede pagar sus deudas y sólo sobrevive gracias a la asistencia financiera de la UE y el FMI. Si metemos una economía del tamaño de la italiana en esa UVI, lo más probable es que salte en pedazos.

Mañana el Tribunal Constitucional alemán debe dar su veredicto sobre la constitucionalidad del sistema de ayudas a Grecia aprobado en 2010. En este caso, todos los medios alemanes coinciden en que habrá respuesta afirmativa (si se equivocan, es otro caso de tragedia inminente), pero que los jueces darán más poderes al Parlamento, lo que aporta otro elemento de incertidumbre.

¿Cuál es la posición de Merkel en el Parlamento alemán? Su mayoría parlamentaria es de 19 votos. En una votación de ayer, no en la Cámara, 14 votaron en contra y siete se abstuvieron en la coalición de gobierno cuando se discutió la ampliación de competencias de la UE para rescatar estados y bancos europeos en situación crítica. En ese punto, no hay amagos de sustos porque los socialdemócratas votarían también a favor. Sin embargo, la imagen de un Gobierno que consigue sacar adelante una iniciativa con los votos de la oposición nunca dice mucho de su estabilidad.

El escenario fatal --caída del Gobierno de Merkel y nuevas elecciones-- es realmente muy poco probable porque ningún Gobierno convoca elecciones para perderlas. Los liberales podrían incluso acabar fuera del Parlamento y los democristianos sufrirían un duro castigo en las urnas, si pueden servirnos como referencia los resultados de las elecciones en los länder de este año.

No toda la culpa es de los alemanes. Lo que hemos leído en los últimos días sobre Grecia e Italia indica con claridad que la improvisación y la incapacidad de cumplir las promesas son una constante en los políticos europeos. Pero no nos engañemos. Sólo Alemania y su brazo armado, el BCE, pueden poner fin a esta incertidumbre, y quizá estemos tan cerca de la catástrofe que ni siquiera ellos puedan impedirla.

A los que piensan que todo se reduce a la locura de los mercados, les sorprenderá saber que algunos de los protagonistas más activos de esos mercados saben que la receta de austeridad cueste lo que cueste no es tan popular entre ellos como se cree. Bill Gross, responsable de PIMCO, uno de los grandes fondos de inversión del mundo, dijo hace unos días que el Reino Unido debe revisar su estrategia de lucha contra el déficit, no abandonarla por completo, si no quiere recaer en la recesión. "Los inversores en bonos no quieren sólo obviamente una inflación baja sino algún tipo de crecimiento económico. Una economía que no crece, como la de Japón, al final no puede solucionar tampoco su crisis de deuda", dijo a The Times.

Gross es el mismo que dijo en enero de 2010 que la economía británica descansaba sobre "un lecho de nitroglicerina" a causa de su elevado déficit presupuestario. Ahora ha entendido, como tantos otros, que la cura de austeridad puede acabar matando al paciente. Reducir la deuda se ha convertido en un mantra que es ridículo porque una economía con un déficit en proceso de reducción tampoco puede devolver las deudas si no crece.

Esa es la situación en la que están la mayoría de los países europeos, pero no tanto Alemania, y por eso Schäuble sostiene que todos deberían seguir su ejemplo, ignorando que esa austeridad a cualquier precio sólo puede terminar en una década de estancamiento económico. Y eso en el mejor de los casos, porque algunos estados, con los ingresos fiscales hundidos si vuelven a caer en recesión, sencillamente acabarán como los griegos, aunque sus finanzas no tengan el mismo aspecto cadavérico.

----

18.00

Una encuesta en Alemania:

Two thirds said they were opposed to giving more funds for the European Financial Stability Facility (EFSF) and over half were against introducing common euro-zone bonds -- a proposal the German government has energetically rejected so far.----

Es duro ser griego.

Posted by Iñigo at Septiembre 6, 2011 04:34 PM

Trackback Pings

TrackBack URL for this entry:

http://www.escolar.net/cgibin/MT/mt-tb.cgi/12385

Comments

En estos momentos mi única duda es si sacar los pocos Euros que tengo del banco y guardarlos en billetes, con el riesgo de que termine comiéndome unos billetes que no valen ni el papel en el que están impresos o invertirlos en comprar comida, armas y gasóleo y guardarlo a buen recaudo para sobrevivir al apocalipsis.

Posted by: Daniel at Septiembre 7, 2011 11:19 AM

Daniel, para que esa estrategia te sirviera para algo deberías haber comenzado mucho antes a practicarla y aprendido a vivir bajo sus presupuestos, pero sucede que aun en caso de que hubieras logrado organizar ese lugar autosuficiente destacaría en los radares de los buscadores de rapiña, que aunque solo tuvieran fusiles y pistolas y tu los enfrentaras con obuses serian tantos que la partida estaría sentenciada de antemano.

Las medidas de austeridad que se estan tomando son propias de un país bajo invasión enemiga y gran parte de esos enemigos están dentro, con el añadido sacastico de que en su generalidad son precisamente los profesionales del patriotismo.

El caso es que los países fabricantes de armamentos somos los que estamos metidos en este fregado por haber dado el gobierno de la economía a los ricos que, como bien se ha visto, se regulan ellos solitos.

Posted by: Dubitador at Septiembre 9, 2011 12:00 AM